Mulţi români din Italia au primit acasă scrisoare de la Fiscul italian, în care li se cere să plătească diferenţa de impozit pentru casele pe care le au în România. Potrivit unui decret emanat de guvernul Monti în 2011, şi românii rezidenţi în Italia sunt obligaţi să plătească impozit statului italian, pentru proprietăţile pe care le deţin în România. Avocatul Poporului din România, care a examinat chestiunea impozitului pe casele din România, a explicat că, în baza unui tratat din 1977 dintre Republica Socialistă România şi Republica Italiană, românii cu reşedinţă în Peninsulă nu trebuie să plătească de două ori impozitul pe acelaşi bun. Prin urmare, Avocatul Poporului a sesizat Ministerul Finanţelor Publice din Italia, pentru a clarifica situaţia.

Mulţi români din Italia au primit acasă scrisoare de la Fiscul italian, în care li se cere să plătească diferenţa de impozit pentru casele pe care le au în România. Potrivit unui decret emanat de guvernul Monti în 2011, şi românii rezidenţi în Italia sunt obligaţi să plătească impozit statului italian, pentru proprietăţile pe care le deţin în România. Avocatul Poporului din România, care a examinat chestiunea impozitului pe casele din România, a explicat că, în baza unui tratat din 1977 dintre Republica Socialistă România şi Republica Italiană, românii cu reşedinţă în Peninsulă nu trebuie să plătească de două ori impozitul pe acelaşi bun. Prin urmare, Avocatul Poporului a sesizat Ministerul Finanţelor Publice din Italia, pentru a clarifica situaţia.

Impozitarea bunurilor patrimoniale din afara ţării – terenuri şi clădiri, investiţii de capital, conturi bancare – a fost introdusă de aşa-numita "manovra Monti", Decretul de Lege nr. 201 din 6/12/2011, publicat în "Gazetta Ufficiale" nr. 300 din 27/12/2011. De fapt, ei trebuie să plătească diferenţa dintre impozitul plătit în România şi impozitul calculat în Italia pentru aceeaşi proprietate.

Aşa cum ne-a explicat prof. George Teseleanu, "Cetăţenii români cu reşedinţa în Italia au datoria să completeze declaraţia de venit (dichiarazione dei redditi – UNICO 2012) şi formularul RW, în care trebuie indicate imobilele şi conturile din România. Deasemenea, în completarea formularului RM se va calcula impozitul aferent bunurilor deţinute în România. În încheiere se va completa formularul F24 cu suma finală ce trebuie plătită prin bancă. Totul până la 16 iunie 2012." Impozitul va fi de 0.76% din valoarea totala a imobilului, iar conturile bancare deţinute de cetăţenii români cu rezidenţă în Italia, precum şi alte activităţi financiare desfăşurate de aceştia în afara Italiei, vor fi supuse unui impozit de 0.1% pentru anul 2011 cu plata în 2012, la fel şi pentru anul 2012 cu plata în 2013. Impozitul va creşte la 0.15% în anul 2013 cu achitare în 2014. Acest impozit se aplică la toate operaţiunile financiare efectuate precum şi la soldul conturilor din România la data de 31.12.2012. "După ce s-a plătit impozitul în România, pentru a evita dubla impozitare, se calculează suma care urmează să fie achitată catre statul italian. Mai concret, în eventualiatea în care suma rezultată de plată în Italia este mai mică decât cea achitata deja în România, atunci nu se va mai plăti nimic către statul Italian. Dacă suma de plată în Italia este mai mare decât cea plătită în România, atunci se va achita diferenţa dintre cele două sume. Acest procedeu este valabil atât pentru bunurile imobiliare cât şi pentru cele financiar-bancare", ne-a mai explicat prof. Teseleanu.

Avocatul Poporului

Călin Cincu, de la sindicatul Federimmigrati, şi un redactor de la Radio România Internaţional, au cerut lămurir de la Avocatul Poporului din România. Iată răspunsul primit.

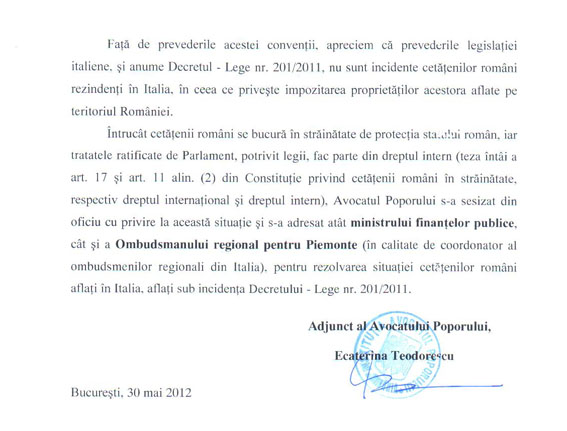

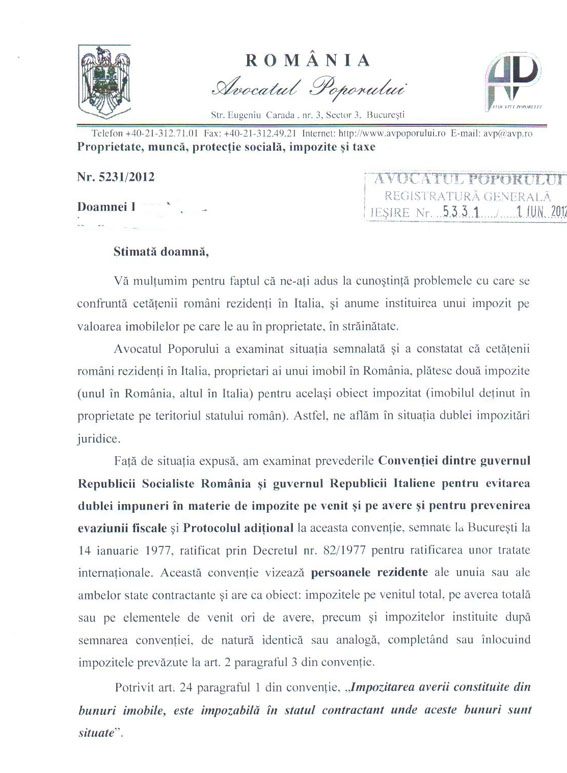

Vă mulţumim pentru faptul că ne-aţi adus la cunoştinţă probemele cu care se confruntă cetăţenii români rezidenţi în Italia, şi anume instituirea unui impozit pe valoarea imobilelor pe care le au în proprietate, în străinătate. Avocatul Poporului a examinat situaţia semnalată şi a constat că cetăţenii români rezidenţi în Italia, proprietari ai unui imobil în România, plătesc două impozite (unul în România, altul în Italia) pentru acelaşi obiect obiectiv impozitat (imobilul deţinut în proprietate pe teritoriul statului român). Astfel, ne aflăm în situaţia dublei impozitări juridice. Faţă de situaţia expusă, am examinat prevederile Convenţiei dintre guvernul Republicii Socialiste România şi guvernul Republicii Italiene pentru evitarea dublei impuneri în materie de impozite pe venit şi pe avere şi pentru prevenirea evaziunii fiscale şi Protocolul adiţional la această convenţie, semnate la Bucureşti la 14 ianuarie 1977, ratificat prin Decretul nr. 82/1977 pentru ratificarea unor tratate internaţionale. Această convenţie vizează persoanele rezidente ale unuia sau ale ambelor state contractante şi are ca biectiv: impozitele pe venitul total, pe avere, precum şi impozitelor instituite după semnarea convenţiei, de natură identică sau analogă, completând sau înlocuind impozitele prevăzute la art. 2 paragraful 3 din Convenţie. Potrivit art. 24 paragraful 1 din Convenţie, "Impozitarea averii constituite din bunuri imobile, este impozitata în statul contractant unde aceste bunuri sunt situate". Faţă de prevederile acestei convenţii, apreciem că prevederile legislaţiei italiene, şi precum Decretul – Lege nr. 201/2011, nu sunt incidente cetăţenilor români rezidenţi în Italia, în ceea ce priveşte impozitarea proprietăţilor acestora aflate pe teritoriul României. Întrucât cetăţenii români se bucură în străinătate de protecţia statului român, iar tratatele ratificate de Parlament, potrivit legii, fac parte din dreptul intern (teza întâi a art. 17 şi art. 11 alin. (2) din Constituţie privind cetăţenii români în străinătate, respectiv dreptul intern), Avocatul Poporului s-a sezizat din oficiu cu privire la această situaţie şi s-a adresat atât ministrului finanţelor publice, cât şi a Omnbudsmanului regional pentru Piemonte (în calitate de coordonator al ombudsmanilor regionali din Italia), pentru rezolvarea situaţiei cetăţenilor romani aflaţi în Italia, aflaţi sub incidenţa Decretului – Lege nr. 201/2011.

Ecaterina Teodorescu, Adjunct al avocatului Poporului,

Bucureşti, 30 mai 2012